Nel giorno dell’aumento dell’Iva dal 21 al 22%, andiamo a verificare questa dichiarazione rilasciata dal Presidente del Consiglio a Che tempo che fa; ne approfitteremo per ripercorrere brevemente la storia della nostra Imposta sul Valore Aggiunto.

In Italia, l’Iva è stata introdotta dal decreto del Presidente della Repubblica del 26 ottobre 1972, n. 633 “Istituzione e disciplina dell’imposta sul valore aggiunto”, ed è entrata in vigore il 1 gennaio 1973. Le aliquote erano fin dall’inizio quattro:

1. “un’aliquota zero” – riprendiamo le parole con le quali Enrico Letta si riferisce ai bene esenti da Iva;

2. un’aliquota ridotta del 6%;

3. un’aliquota ordinaria del 12%;

4. un’aliquota per i beni di lusso pari al 18% (quest’ultima è stata abolita nel 1993).

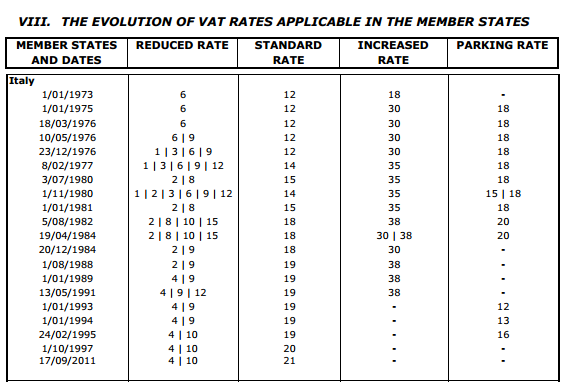

Successivamente, le aliquote ridotte si sono moltiplicate fino a diventare cinque nel 1977 e ben sei nel 1980: non sbaglia, quindi, Enrico Letta ad accennare ad una serie di piccole scelte che nel corso degli anni hanno portato ad una frammentazione crescente del sistema di attribuzione delle aliquote Iva. La tabella qui di seguito, tratta dal documento della Commissione Europea sulle aliquote Iva nei Paesi membri, riporta l’evoluzione di tutte le aliquote dal 1973 al 2011; qui, invece, è possibile avere una panoramica di tutte le modifiche legislative apportate al D.P.R. originale.

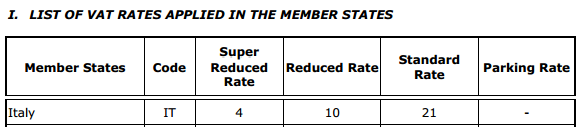

Attualmente le aliquote sono quattro, come conferma lo stesso documento della Commissione Europea: un’aliquota zero per i beni cosiddetti “esenti”; due aliquote agevolate al 4% e al 10% e un’aliquota ordinaria del 21% (aumento previsto nel d.l. n. 138 del 13 agosto 2011) che passa proprio oggi al 22%.

Per quanto riguarda le contraddizioni della nostra legislazione, Enrico Letta si diverte ultimamente a confrontare beni simili tra di loro. Dopo aver paragonato pasta, riso e verdure, tocca a libri ed e-book. Secondo il nostro Presidente del Consiglio, i primi sarebbero soggetti ad aliquota agevolata del 4%, mentre i secondi sconterebbero da oggi l’aliquota del 22%. Strano? A prima vista sì, ma dopo alcune ricerche non possiamo che promuovere Enrico Letta a pieni voti.

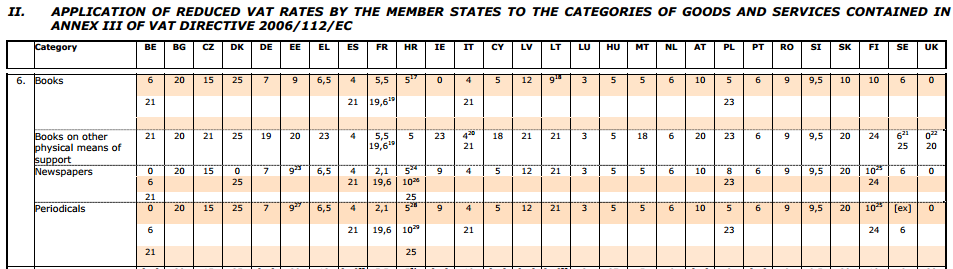

In accordo, infatti, con il testo del sopracitato D.P.R. del 26 ottobre 1972, n. 633, “giornali e notiziari quotidiani, dispacci delle agenzie di stampa, libri, periodici, anche in scrittura braille e su supporti audio-magnetici per non vedenti e ipovedenti, ad esclusione dei giornali e periodici pornografici e dei cataloghi diversi da quelli di informazione libraria” sono soggetti ad aliquota del 4%. Viceversa, gli e-book, in qualità di “prodotti tecnologici” sono soggetti ad aliquota ordinaria, da oggi, del 22%.

La tabella, tratta dal documento della Commissione Europea, riporta le aliquote Iva per libri, giornali, periodici ed e-book nei Paesi membri. L’aliquota del 4% per i libri su “altro mezzo di supporto fisico” riferita all’Italia si applica esclusivamente sui libri in braille.

Dichiarazione piena di informazioni da parte di Enrico Letta che non sbaglia un colpo: pienamente “Vero”.