Fassino riapre il discorso sulla tassazione della prima casa, che prosegue oramai da molto tempo (vi ricordate alcune dichiarazioni sul tema?). Il sindaco di Torino spezza una lancia a favore della nuova tassa del governo Renzi, comparando le aliquote dell’Imu a quelle della Tasi. Avrà ragione? Facciamo un attimo il punto della situazione.

L’Imu è una tassa introdotta dal governo Berlusconi ed entrata in vigore,dopo aver subìto delle modifiche, con il governo Monti. L’aliquota base sulla prima casa era in effetti pari a 4 per mille (art. 13, comma 7 del decreto legge 6 dicembre 2011, n. 201), ma veniva lasciata la possibilità ai Comuni di incrementare o diminuire l’aliquota fino ad un massimo del 2 per mille. Difficile tuttavia stimare l’aliquota media a livello nazionale, visto che il sito del Ministero delle Finanze mette a disposizione soltanto i versamenti medi effettuati, senza precisare l’aliquota (e con conseguenti imprecisioni anche da parte di altri politici, come Brunetta). Se ci affidiamo ad uno studio del 2012 realizzato dalla Consulta dei Caf, che ha passato in rassegna le delibere della quasi totalità dei Comuni italiani riportate sul sito del Ministero di Economia e Finanza, scopriamo che solo il 27,92% dei Comuni aveva aumentato l’aliquota di base e tra questi solamente 257 aveva scelto l’aliquota massima del 6%. Parlare quindi di una media intorno al 5-6 per mille pare, quindi, un poco esagerato.

L’Imu è stata abolita di recente, prima con il decreto del 31 agosto n. 102 (art. 1 – abolizione prima rata) e successivamente con il discusso decreto Bankitalia (abolizione seconda rata). Al suo posto è stata introdotta, con la legge di stabilità 2014 (art. 639 e art. 669 e seguenti), la Tasi (Tassa sui Servizi Indivisibili) che si calcola esattamente sulla stessa base imponibile (la rendita catastale dell’immobile, a sua volta calcolata in accordo alle dimensioni dell’immobile, il territorio dove è sita e la categoria catastale).

Quanto è elevata l’aliquota della Tasi? La legge di stabilità prevedeva inizialmente un’aliquota di base dell’1 per mille, aumentabile fino al 2,5 per mille con delibera comunale (comma 677) o riducibile fino all’azzeramento. Tuttavia, il decreto del 6 marzo 2014, n. 16 ha concesso ai Comuni un ulteriore aumento dell’8 per mille sull’aliquota massima. In altre parole, dice bene Fassino quando parla di un’aliquota massima pari al 3,3 per mille (2,5+0,8).

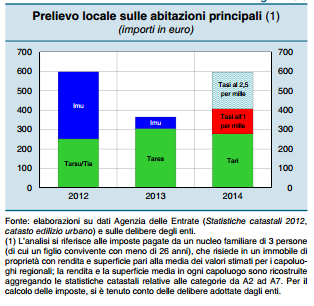

Sembra dunque vero che con la Tasi pagheremo meno tasse, considerando che la base imponibile è la stessa ma l’aliquota è diminuita. Fassino, tuttavia, dimentica di precisare che la Tasi è solo una delle tre componenti in cui si articola l’Iuc (Imposta Unica Comunale). Questa, infatti, si suddivide in Imu (che vale solamente per abitazioni diverse da quella principale) e in una componente relativa ai servizi, ovvero la Tasi (a carico sia del possessore che dell’utilizzatore dell’immobile) e la Tari (Tassa sui Rifiuti) (art. 639, legge di stabilità 2014). La Tari è lievemente superiore alla precedente Tarus e se guardiamo ad alcune stime effettuate dalla Banca d’Italia sui comuni capoluogo, con un’aliquota Tasi al 2,5 per mille si raggiungerebbero gli stessi livelli di tassazione del 2012.

Stessi risultati sono stati ottenuti da una simulazione de Lavoce.info, che ha elaborato i dati relativi alla Regione Toscana. In caso di innalzamento dell’aliquota Tasi fino al 2,5 per mille si raggiungerebbe un gettito simile a quello pre-manovra. Se consideriamo quindi la possibilità che l’aliquota venga innalzata al 3,3 per mille è difficile dare ragione a Fassino che sostiene invece che il risparmio sia “evidente”. A noi non sembra proprio. “Nì” per il sindaco di Torino.