Intervistato da alcuni giornalisti al termine di una riunione a Palazzo Chigi, il vicepresidente del Consiglio Luigi Di Maio ha rilasciato una dichiarazione relativa allo spread.

Secondo il leader del Movimento Cinque Stelle, affermare che lo spread sia già costato al Paese avrebbe poco senso, poiché i titoli di riferimento per calcolare questo indicatore finanziario hanno rendimento a dieci anni.

Questa dichiarazione, come vedremo, è profondamente errata.

Cos’è lo spread

Il termine spread indica generalmente il divario che esiste tra due tassi e viene solitamente espresso in punti base per rendere più facile la sua comprensione, dato che queste variazioni di solito riguardano centesimi di punto percentuale. Dicendo che un incremento (oppure un calo) dell’1 per cento equivale a 100 punti base, la comparazione tra due tassi risulta così più comprensibile.

Dalla crisi economico/politica del 2011, lo spread è diventato uno degli indicatori finanziari citati più spesso dai media per esprimere in un numero il livello di stabilità economico/finanziaria del nostro Paese.

In ambito giornalistico, ci si riferisce con questo termine al divario esistente sul mercato secondario tra due particolari titoli di Stato con identiche caratteristiche: il Btp italiano e il Bund tedesco, entrambi con scadenza a dieci anni.

La natura relativa dello spread

Lo spread è dunque un valore relativo. Per fare un esempio, se il tasso del Bund a dieci anni fosse del 2 per cento e quello del Btp italiano fosse del 4 per cento, allora lo spread sarebbe del 2 per cento (o meglio di 200 punti base). Ma lo stesso valore dello spread si avrebbe anche se il tasso sui Bund fosse dello 0,5 per cento e quello sui Btp fosse del 2,5 per cento.

Quindi lo spread può crescere (decrescere) sia quando il rendimento del Bund a dieci anni scende (sale) sia quando il rendimento del Btp a dieci anni sale (scende). Secondo questa logica, nulla vieta che questo valore possa essere anche negativo: nel caso in cui il tasso fruttato dal Btp fosse maggiore di quello del Bund.

Perché viene utilizzato il Bund tedesco

Dati i bassi livelli di inflazione, il basso livello di disoccupazione, la stabilità economica, le dimensioni del Pil e del surplus commerciale, l’economia tedesca è ritenuta dagli investitori e gli economisti come la più stabile d’Europa.

Chi investe in titoli di Stato tedeschi a dieci anni sa dunque che ci sono basse possibilità che allo scadere del termine non veda rimborsato il suo investimento. Dato il basso livello di rischio, i Bund tedeschi sono un investimento più appetibile (alta domanda) per chi investe. Lo Stato tedesco non è quindi obbligato a svendere i propri titoli (aumentando così il tasso di interesse) per attirare investitori, perché ci saranno sempre persone disposte a comprare Bund, mantenendo così il tasso piuttosto stabile.

Al contrario, uno Stato meno solido economicamente e a maggior rischio di default (come quello italiano) sarà costretto a dare qualcosa in più agli investitori in termini di tasso di interesse, per compensarli del maggior rischio di non ricevere indietro a scadenza il proprio investimento iniziale.

Lo spread misura appunto questo differenziale di fiducia. Più aumenta la sfiducia verso la capacità dello Stato italiano di rimborsare un titolo di Stato a dieci anni rispetto alla fiducia nutrita verso la capacità dello Stato tedesco di fare altrettanto, più questo valore aumenta.

In definitiva, il Bund viene utilizzato come titolo di riferimento perché rappresenta un’economia stabile nel tempo che, facendo sempre poca fatica a farsi prestare denaro, avrà tassi sui titoli a dieci anni che variano molto poco da un anno all’altro.

Mercato primario e mercato secondario

Vediamo ora come funziona la vendita dei titoli di Stato. All’incirca ogni mese il Dipartimento del Tesoro italiano, parte del Ministero dell’Economia e delle Finanze (Mef) emette titoli di Stato a lunga scadenza che vengono venduti tramite aste pubbliche a cui possono partecipare solamente investitori abilitati (banche, fondi pensione, fondi d’investimento, ecc) . Questo è il cosiddetto “mercato primario”.

Il prezzo dei titoli venduti e, di conseguenza, il tasso di interesse viene qui determinato dalla differenza tra domanda e offerta. Maggiore è la richiesta di titoli – con gli investitori disposti a pagare di più per averli – minore sarà il tasso di interesse che lo Stato italiano è obbligato a offrire per ricevere in prestito del denaro.

Una volta acquistati i titoli, i possessori avranno di fronte due decisioni. Da una parte, potranno detenere l’obbligazione [1] acquistata fino a scadenza, ricevendo la somma prestata con gli interessi e (eventuali) cedole a scadenze fisse durante il periodo in cui detengono il titolo. Dall’altra, potranno rivendere l’obbligazione ad investitori interessati ad acquistarla.

Questo scambio avverrà nel caso in cui il possessore abbia bisogno di liquidità, oppure ritenga che in futuro il prezzo del titolo di Stato scenderà oltre il prezzo di acquisto.

Dall’altra parte vi sarà un compratore che, al contrario, vuole maturare degli interessi da quell’investimento, oppure crede che il valore del titolo potrà crescere in futuro, ottenendo così un profitto una volta che l’obbligazione verrà rivenduta ad un prezzo maggiore di quello di acquisto (capital gain).

Questo tipo di scambi avvengono su quello che viene definito “mercato secondario” che, a differenza di quello primario, permette a chiunque di vendere e acquistare titoli fino a che essi non raggiungano la loro scadenza.

Come i mercati si influenzano tra di loro

Il tasso di rendimento dei titoli sul mercato primario viene influenzato da quello che accade sul mercato dei titoli secondari. In altre parole, se in un’asta venisse emesso un titolo con un rendimento dell’2,5 per cento, ma il rendimento di un Btp a dieci anni sul mercato secondario fosse del 3 per cento, nessuno avrebbe alcun incentivo a comprare il titolo sul mercato primario. Quindi, per far sì che le aste non vadano deserte, le obbligazioni emesse sul mercato primario devono avere un rendimento simile o pari a quanto è possibile ottenere sul mercato secondario.

Facciamo un esempio: tra il 30 e il 31 gennaio 2018 sono stati emessi titoli di Stato con un rendimento del 2,06 per cento. In quei stessi giorni, il rendimento del BTP a 10 anni sul mercato secondario oscillava intorno al 2,03 per cento. Quando a fine maggio – preoccupati della stabilità economica del nostro Paese – gli investitori hanno iniziato a vendere a prezzo ribassato i nostri titoli sul mercato secondario, facendone aumentare il tasso di interesse al 3,1 per cento, il BTP a 10 anni veniva emesso sul mercato primario con un rendimento del 3 per cento.

Per semplificare, quando la sfiducia nei confronti del nostro Paese aumenta, e i detentori dei nostri titoli di Stato iniziano a venderli facendone diminuire il prezzo e, di conseguenza, il tasso di interesse, anche l’emissione di nuovi titoli dovrà adeguarsi.

L’effetto dello spread sui titoli a scadenza breve

Visto quanto detto fino ad adesso, siamo ora in grado di spiegare perché la dichiarazione rilasciata da Luigi Di Maio è da considerarsi errata.

Se è infatti vero che lo spread viene calcolato su dei titoli con scadenza a dieci anni, questo indicatore finanziario è in primis un simbolo della fiducia degli investitori. In quanto tale, quando cresce la sfiducia sulla stabilità economica del Paese, gli effetti si ripercuotono su tutti i titoli di Stato, a prescindere dalla loro scadenza.

Per fare un esempio, il 30 di aprile lo spread sui titoli a dieci anni era pari a 122 punti base, indicando che la fiducia nel nostro Paese era ancora alta. I Bot a 6 mesi venivano venduti all’asta con un rendimento medio del -0,417 per cento. Un mese dopo, quando lo spread aveva raggiunto quota 303 punti, lo stesso titolo veniva emesso con un rendimento del 1,213 per cento. Lo stesso accadeva con i titoli a scadenza un anno: rendimento al -0,361 per cento con spread a 132 (11 maggio), e rendimento allo 0,55 per cento quando lo spread toccava un valore di 235 (13 giugno).

Dato che questi titoli vanno rimborsati a 6 mesi o a un anno, un aumento della sfiducia – riassunto da un incremento dello spread – ha conseguenze su quanto lo Stato pagherà nel futuro prossimo e non semplicemente tra 10 anni.

Rendimento a 10 anni, ma costi oggi

A differenza di altri titoli di stato quali i Buoni Ordinari del Tesoro (Bot), la remunerazione che si ottiene da un Btp è dovuta anche dalla “cedola”, cioè una percentuale fissa sul prezzo di rimborso che viene versata ogni sei mesi al possessore del Btp, oltre che in base alla differenza tra prezzo di acquisto e prezzo di rimborso.

La relazione che lega prezzo e cedola al rendimento è molto semplice [2]. Più il prezzo diminuisce più il rendimento aumenta. Allo stesso tempo, più la cedola aumenta (a parità di prezzo) più il rendimento aumenta.

Per fare un esempio, fatto 100 il prezzo di rimborso di un titolo tra dieci anni, se compro a 90 ho un rendimento più alto che se comprassi a 95. Tuttavia, se vi è anche la cedola posso avere due titoli venduti a 95 con diverso rendimento, perché oltre alla differenza tra prezzo di acquisto e prezzo di rimborso devo anche considerare i pagamenti che ricevo in percentuale sul prezzo di rimborso (cedole semestrali).

Se lo Stato fissa una cedola alta, il titolo verrà venduto a un prezzo maggiore di quanto non avverrebbe con una cedola più bassa. In questo modo lo Stato dovrà restituire tra dieci anni meno in proporzione a quanto ricevuto. Tuttavia, la conseguenza sarà di dover pagare di più ogni sei mesi.

Se al contrario lo Stato fissa una cedola bassa, pagherà meno ogni sei mesi, ma al contempo riceverà nell’immediato meno denaro, dovendo ripagare tra un decennio molto di più, in proporzione a quanto ricevuto.

A prescindere che sia dovuto a una diminuzione del prezzo o ad un aumento della cedola, gli investitori hanno bisogno di un rendimento maggiore per essere compensati dal maggior rischio dell’investimento. Il tutto sta nel bilanciare questi due elementi.

Non è un caso quindi che, all’aumentare della sfiducia nei confronti del nostro Paese, sia il gap tra prezzo di vendita e rimborso del Btp che la cedola aumentino. Da luglio, infatti, la cedola sui Btp a 10 anni è aumentata dal 2 al 2,8 per cento [3].

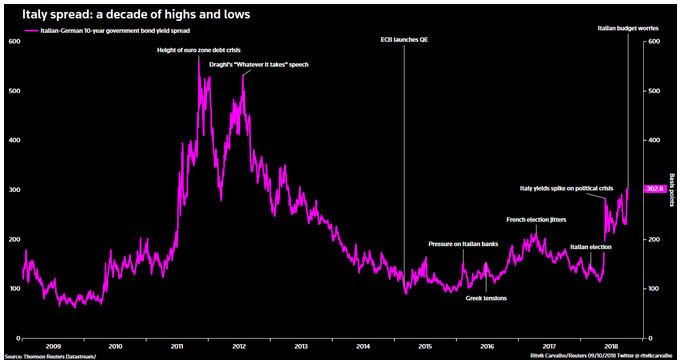

Grafico 1: Spread tra BTP e Bund con scadenza a 10 anni dal 2009 – Fonte: Reuters

Pur decidendo di non preoccuparsi delle conseguenze dello spread sul rimborso più oneroso che si avrà tra dieci anni, un aumento della sfiducia sui BTP con rendimento a 10 anni ha quindi effetti nel prossimo futuro sulla liquidità dello Stato italiano anche tramite il pagamento maggiorato delle cedole di questi titoli a lunga scadenza.

A prescindere dall’entità del costo per lo Stato nel breve periodo e dal fatto che una diminuzione sostenuta dello spread in futuro possa compensare per gli aumenti di questi mesi, dire che un incremento dello spread non ha conseguenze nell’immediato perché i titoli di riferimento hanno rendimento a dieci anni è profondamente errato.

Il verdetto

A termine di un vertice tenutosi a Palazzo Chigi, Luigi Di Maio ha dichiarato che è insensato dire che lo spread ci sia già costato, poiché il rendimento dei titoli con il quale si misura questo indicatore hanno rendimento a dieci anni.

Ma un aumento dello spread ha un effetto quasi immediato sulla spesa per interessi per fare nuovo debito pubblico. Da una parte, pur essendo basato su titoli a dieci anni, un aumento dello spread indica un aumento della sfiducia che si ripercuote anche sui titoli a più breve scadenza. Dall’altra parte, all’aumentare dello spread sui mercati secondari, ne risente anche il rendimento dei Btp a 10 anni emessi sul mercato primario. Quando lo Stato è obbligato ad aumentare le cedole semestrali per rendere i titoli più appetibili per gli investitori, le conseguenze sulle sue casse si fanno sentire in un futuro che è ben più vicino dell’orizzonte dei dieci anni indicato dal vicepresidente del Consiglio.

Data la profonda erroneità del suo ragionamento, Luigi Di Maio merita una “Panzana pazzesca”.

[1] Da qui in poi utilizzeremo in maniera interscambiabile le parole “titolo” e “obbligazione” per riferirci ai titoli di stato.

[2] Il tasso di rendimento di un’obbligazione con cedola è illustrato dalla formula: R%= (C + K/n) / P x 100 dove C è la cedola, K è la differenza tra prezzo di rimborso e prezzo di acquisto, n è il numero di anni dell’obbligazione e P è il prezzo di acquisto del titolo.

[3] In maggio e giugno, invece, il rendimento era stato tenuto più alto che in aprile (pur avendo una stessa cedola del 2 per cento) poiché il gap tra prezzo di acquisto e vendita era aumentato notevolmente.

Pagella Politica Verdetto:

Pagella Politica Verdetto: