Avrà ragione il ministro Saccomanni a definire “espansiva” la Legge di Stabilità 2014? Davvero si riduce il carico (leggi “pressione”) fiscale rispetto alle finanziarie precedenti e vengono introdotte misure di sostegno all’economia?

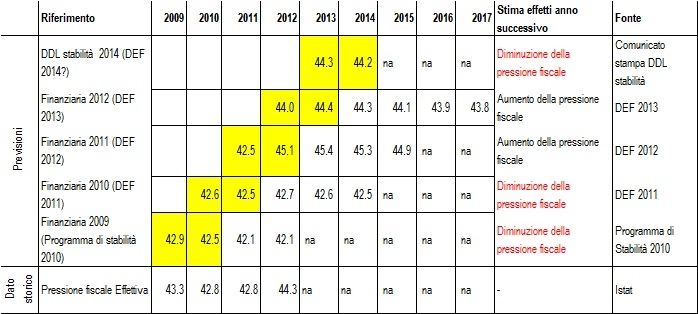

Innanzitutto una premessa: per quanto riguarda la pressione fiscale, non ci baseremo sui dati effettivi misurati dall’Istat a posteriori, bensì sui dati ipotizzati in ogni DEF/Finanziaria/documento analogo. La scelta è dettata dalla considerazione che Saccomanni parla di “intenzioni”, di dati a tutti gli effetti “programmatici”, di solito valutati quantitativamente in primavera dopo l’approvazione della legge finanziaria a fine anno. Inoltre, l’orizzonte temporale che utilizzeremo parte dal 2009 (l’inizio della crisi economica), poichè abbiamo valutato essere, ragionevolmente, l’inizio della “dolorosa fase di sacrifici” citata da Saccomanni.

Passiamo ora ai dati (tabella sopra). Dalle cifre percentuali, possiamo osservare che le stime governative hanno già, negli anni della crisi, annunciato una diminuzione della pressione fiscale (senza poi, peraltro, sempre riuscirci) nell’anno successivo, come stimolo della finanziaria in corso. In particolare, nel 2009 e 2010 era stata annunciata una diminuzione del carico fiscale, proprio come oggi fa Saccomanni. Il ministro, quindi, non è il primo ad annunciare una notizia del genere:alcune finanziarie passate portavano a stime analoghe.

Ma allora Saccomanni ha torto? Dipende.

Il ministro è particolarmente sibillino nel parlare di “fase di sacrifici”: se intende “gli anni della crisi economica”, Saccomanni si sbaglia, ma se parliamo del periodo di “stretta fiscale” seguito al governo Monti, ha invece ragione.

Procediamo: davvero la manovra può considerarsi “espansiva”? Sicuramente prevede un abbassamento delle tasse, o meglio, della pressione fiscale, come detto sopra. Le misure a sostegno dell’economia – di cui però rileviamo che l’efficacia è ancora tutta da valutare – sono infatti molteplici. Ne ricordiamo alcune (tabella dal sito altalex), di sicura valenza espansiva per l’economia:

– Ace (Aiuto alla Crescita Economica). Aumenta l’incentivo alla patrimonializzazione delle imprese;

– Bonus arredi. Prorogata al 2014 la detrazione fiscale per l’acquisto di mobili e grandi elettrodomestici;

– Cuneo fiscale. Aumento delle detrazioni Irpef per lavoro dipendente per i redditi fino a 55 mila euro;

– Riqualificazione energetica. E’ confermata la detrazione per il 2014-16, così come per le ristrutturazioni edilizie;

– Imprese. La deducibilità dell’Imu da Ires e Irpef versata sui capannoni cresce, per il solo 2013, dal 20% al 30%;

– Infrastrutture e trasporti. Per la manutenzione della rete stradale e la prosecuzione degli interventi programmati, stanziati 335 mila euro all’Anas. Rete ferroviaria: per il 2014, previsti 500 milioni di euro per la relativa manutenzione;

– Ammortizzatori sociali. Stanziamento di 600 milioni di euro per rifinanziare gli ammortizzatori sociali in deroga;

– Introdotto il fondo di garanzia prima casa: stanziati 600 milioni di euro complessivi per il triennio 2014-2016.

Tuttavia, non dimentichiamo che sono presenti alcune misure di impronta che potremmo considerare assolutamente rigorista e che, anche in questo caso, confondono l’impronta espansiva/restrittiva della manovra:

– Pensioni. Nel triennio 2014-2016, in alcuni casi (assegni di importo fino a tre volte il minimo Inps) rivalutazione al 100% dei trattamenti pensionistici; all’aumentare dell’importo, prevista la riduzione della rivalutazione;

– Prodotti finanziari e depositi esteri. Dal 2014 aumenta l’imposta di bollo sulle comunicazioni ai clienti relative ai prodotti finanziari

e sui depositi esteri;

– Pubblico impiego. Blocco della contrattazione per tutto il 2014;

– Imposte sulla casa. Imu sulla prima casa sostituita dalla cosiddetta Tasi, con gettito molto probabilmente superiore.

Dunque, restando sulla carta: la finanziaria 2014 ha numerose iniziative a sostegno per l’economia, che paiono di effetto più ampio delle iniziative restrittive ( effetto netto, quindi, espansivo) la cui significatività è però ancora tutta da valutare. Su questa parte risulta molto difficile pronunciarsi come factchecker, perché parliamo di effetti teorici incerti, sembrando delle vere e proprie previsioni.

A proposito delle misure restrittive, rileviamo che la pressione fiscale é prevista sì in diminuzione (quindi “meno rigore” rispetto all’anno passato), ma è discutibile sostenere che per la prima volta negli “anni della crisi” è prevista scendere: anche altri hanno recentemente fatto annunci simili con risultati incerti.

Una dichiarazione con molte ambiguità, che esprime una eccessiva sicurezza di stime passate e future. Noi diciamo “Nì”.

|

|

|

|

|

|

| |

|

|

|

|

|

|