Renato Brunetta attacca il governo Letta sulla “questione spread”: in sintesi il capogruppo Pdl (ed economista di fama) ritiene che la diminuzione dello spread (che, ricordiamo, é il differenziale, in un dato momento, dei rendimenti dei Btd Italiani e Bund Tedeschi a 10 anni sul mercato secondario – usato come “indicatore di rischio” per il debito di una certa economia) sia dovuta, nel corso del 2013, in misura “determinante” all’aumento dei rendimenti del Bund tedesco piuttosto che alla diminuzione dei rendimenti medi dei BTP Italiani. Sarà vero?

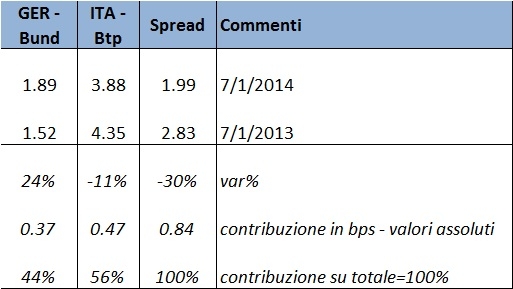

Dal sito de Il Sole 24 Ore possiamo vedere come lo spread nell’ultimo anno (i dati puntuali più vecchi nel sito iniziano dal 07/01) sia diminuito di circa 84 punti percentuali, di cui 37 dovuti all’aumento dei rendimenti del Bund e 47 dovuti alla diminuzione dei rendimenti sui BTP. Insomma, é vero che l’aumento dei rendimenti tedeschi é stato più importante della diminuzione di quelli italiani, ma il rapporto é – fatto 100 il decremento dello spread – di 44:56. Insomma, parlare di “determinante” contribuzione ci sembra non solo eccessivo, ma anche fuorviante, visto che l’impatto maggiore è dovuto proprio dala variazione dei rendimenti di Btp.

Vista l’importanza della riduzione dei rendimenti del BTP italiano, riteniamo sia molto difficile sostenere l’affermazione di Brunetta per cui lo spread é diminuito “non per merito del governo, bensì per via dell’aumento dei rendimenti del Bund tedesco”. Non sarà tutto merito del governo (conta anche la politica monetaria della Bce, le condizioni internazionali, etc.) ma sicuramente non é neanche interamente merito del Bund: anzi, se vogliamo essere precisi, è proprio il BTP a “essere determinante”.

Prima di chiudere, un’ultima riflessione. Lasciamo da parte ogni polemica sullo spread, sulle sue cause nazionali ed internazionali e sulla sua importanza – ci siamo già confrontati proprio in precedenti analisi – e focalizziamoci sui dati: sullo stesso sito de Il Sole 24 Ore leggiamo come la diminuzione dello spread sia un processo di durata maggiore dell’ultimo anno, e inizi proprio da una riduzione dei rendimenti del BTP italiano, in seguito al cambio di governo e all’impegno della Bce di sostenere la moneta unica e la stabilità dell’Unione Monetaria. Brunetta, dunque, sceglie un orizzonte temporale assolutamente lecito (ognuno fa analisi sui periodi che vuole, ci mancherebbe!) ma la scelta pare ad hoc per dimenticarsi di passate responsabilità politiche.

Cifre imprecise e giudizi di valore poco corretti (e presi su un orizzonte temporale pretestuoso): noi diciamo “Ni”.