Dichiarazione curiosa di Enrico Letta che mette in luce alcune (presunte) stranezze del nostro sistema di assegnazione delle aliquote Iva, che è regolato dal decreto del Presidente della Repubblica del 26 ottobre 1972, n. 633 “Istituzione e disciplina dell’imposta sul valore aggiunto”, successivamente aggiornato, fino all’ultima modifica di giugno 2013 (qui tutti gli atti di modifica).

Ma è vero o è una panzana che comprare verdura fresca piuttosto che congelata comporta il pagamento di una diversa aliquota Iva? Meglio riso o pasta per far quadrare i conti di casa?

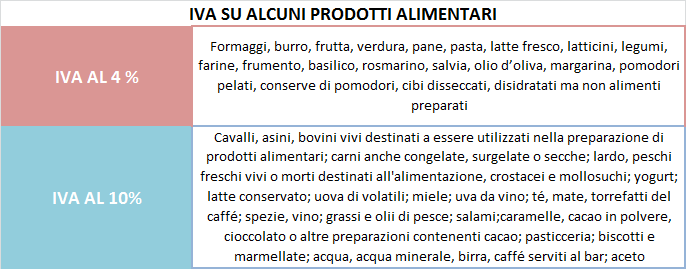

In realtà, come riportato da questa utile pagina del sito “Iva Enti Locali” o da questo articolo de Linkiesta, entrambi aggiornati alla luce degli ultimi aumenti dell’Iva – che, ricordiamo toccheranno dall’1 ottobre l’aliquota del 21% – quasi tutti i generi alimentari sono soggetti ad aliquota ridotta del 4%. Questo vale per frutta ed ortaggi, “freschi o refrigerati” o per “paste alimentari, crackers e fette biscottate, pane, biscotto di mare e altri prodotti della panetteria ordinaria”. Il riso è un’eccezione a questa regola e, come correttamente evidenzia il Presidente del Consiglio in carica, è soggetto ad aliquota del 10%.

Dichiarazioni parzialmente corretta per Enrico Letta che porta a casa un “Nì” in attesa della “sua” riforma in materia.