Ospite di Giovanni Floris a DiMartedì, l’on. Alessandro Di Battista (M5S) ha risposto a una domanda sulle sofferenze bancarie del Monte dei Paschi di Siena. Nel farlo, ha citato il problema della governance delle autorità di supervisione, ovvero di quei meccanismi istituzionali (governance) in grado di influenzare il monitoraggio delle banche private da parte di enti pubblici (supervisione).

Nel nostro caso, si parla di Banca d’Italia, che a detta di Di Battista “di fatto non è più una banca pubblica”. Il tema della proprietà di Bankitalia ritorna periodicamente, negli ultimi anni: se ne era parlato anche a inizio 2014 a proposito di una questione differente, la rivalutazione delle sue quote (anch’essa duramente opposta dal M5S).

Secondo il deputato pentastellato, i supervisori italiani della Banca d’Italia, che dovrebbero monitorare l’attività delle banche private seguendo il principio della stabilità finanziaria – “evitare appunto che possano fallire” – sono essi stessi “controllati” dalle banche. Operano quindi a favore degli interessi privati di chi dovrebbero controllare (ovvero le banche) invece che nell’interesse dei cittadini italiani.

Di Battista non spiega nello specifico come questo avvenga ma, visto che cita la natura pubblica di Banca d’Italia, lascia intendere che si stia riferendo al possesso da parte di privati delle quote di capitale dell’istituto di via Nazionale. Questa idea si ritrova anche nell’agenda politica del M5s e nel blog di Grillo (vedi anche qui).

Vediamo nel dettaglio chi possiede la nostra banca centrale, chi la controlla e se il caso italiano sia particolarmente anomalo.

Chi possiede Banca d’Italia…

Le questioni principali che Di Battista solleva sono quindi due: Banca d’Italia “non è più una banca pubblica”? Ed è vero che chi dovrebbe controllare le banche nell’interesse di tutti è in realtà controllato “da quelle stesse banche che dovrebbe controllare”?

La Banca d’Italia, come dichiara l’articolo 1 del suo Statuto, è un “istituto di diritto pubblico” e “i componenti dei suoi organi […] non possono sollecitare o accettare istruzioni da altri soggetti pubblici e privati”, in linea col principio di indipendenza che tutte le banche centrali del Sistema Europeo delle Banche Centrali (SEBC) sono chiamate a rispettare. Formalmente, quindi, l’indipendenza della banca è scritta in testa al suo statuto.

Tuttavia, il capitale di Banca d’Italia è distribuito in quote di partecipazione a banche e imprese di assicurazione private, come previsto dall’art. 3, e motivo per cui il M5s mette in dubbio la sua natura pubblica.

La lista completa dei partecipanti al capitale con rispettive quote è liberamente disponibile, e si può consultare online a questo link. La stragrande maggioranza, ovvero il 95%, è proprietà di istituti privati, mentre solo il 5% è in mano ad Inail ed Inps, istituti pubblici.

Questo solo dato non è però sufficiente a confermare l’affermazione di Di Battista.

Esistono infatti dei limiti rilevanti a questa partecipazione. Per prima cosa, non tutti i privati possono acquisire quote della Banca: le società partecipanti devono avere sede ed amministrazione centrale in Italia. Inoltre, ciascuna società non può detenere più del 3% del capitale, per evitare che appunto un privato possa prendere il controllo della maggioranza delle quote della Banca (l. 29 gennaio 2014, n.5).

Ad oggi, ci sono dei privati con quote superiori al 3% del capitale: tuttavia, non ricevono né maggiore rappresentanza né maggiori dividendi sulle quote in eccedenza, che vengono invece trasferite alle riserve statutarie della Banca.

… e chi la controlla

Il possesso di quote di capitale non è sufficiente a rendere una banca centrale “privata”. Perché ciò sia vero, la banca centrale dovrebbe agire nell’interesse dei privati che ne detengono le quote, invece che nell’interesse pubblico.

I partecipanti alle quote di capitale effettivamente dispongono di un organo all’interno di Banca d’Italia in cui possono esprimere il proprio voto, e quindi i propri interessi: l’Assemblea dei partecipanti (artt. 6-14 Statuto). La sua funzione principale è l’elezione di 13 consiglieri che andranno a comporre, assieme al governatore, il Consiglio superiore.

Il Consiglio, così come l’Assemblea, “non ha alcuna ingerenza nelle materie relative all’esercizio delle funzioni pubbliche” di Banca d’Italia e del Governatore “per il perseguimento delle finalità istituzionali” (artt. 6 e 19). L’unica influenza rilevante del Consiglio è la nomina dei membri del direttorio della banca centrale escluso il governatore, ovvero il Direttore generale e i Vicedirettori generali, ma su “proposta del Governatore” (art. 18.3), che quindi ne limita fortemente la scelta. Insomma, c’è un ruolo per i partecipanti alle quote di Banca d’Italia, ma esso è molto ridotto.

Il governatore e l’Europa

Arriviamo quindi alla carica più importante dell’istituto: il Governatore. La sua nomina è di natura completamente pubblica, in quanto nomina, rinnovo del mandato e revoca dello stesso “sono disposti con decreto del Presidente della Repubblica, su proposta del Presidente del Consiglio dei ministri, previa deliberazione del Consiglio dei ministri, sentito il parere del Consiglio superiore” (art. 18.1). Come si vede, in questo processo le banche private non hanno un ruolo oltre un parere non vincolante.

Insomma, la nomina del Governatore, la carica più alta di Banca d’Italia e – occorre ricordare – colui che rappresenta la stessa nel Consiglio Direttivo della Banca Centrale Europea (BCE), dove si decide la politica monetaria per tutta l’area Euro, è pubblica, in quanto è proposta dal governo e disposta dal Presidente della Repubblica.

Ma c’è un altro elemento importante. Per quanto riguarda la supervisione prudenziale (il “controllo” delle banche) c’è da notare che in seguito alla recente unione bancaria le competenze di Banca d’Italia, così come quelle delle altre banche centrali dell’Eurozona, sono state ridotte drasticamente a favore della BCE.

Da dicembre 2014, infatti, il Meccanismo di vigilanza unico (Single Supervisory Mechanism) prevede che 126 istituti bancari considerati significativi per l’Eurozona1 – dato che ne detengono l’82% degli asset – passino sotto la vigilanza europea, in collaborazione con le autorità nazionali. Date le sue dimensioni, Monte dei Paschi è compresa nella lista delle banche significative, e quindi è controllata principalmente dalla BCE, e non solamente da Banca d’Italia, come ha lasciato intendere Di Battista. Le autorità nazionali mantengono invece la supervisione sugli istituti meno significativi, ma anche in questo caso in collaborazione con la BCE.

Quella italiana è un’anomalia?

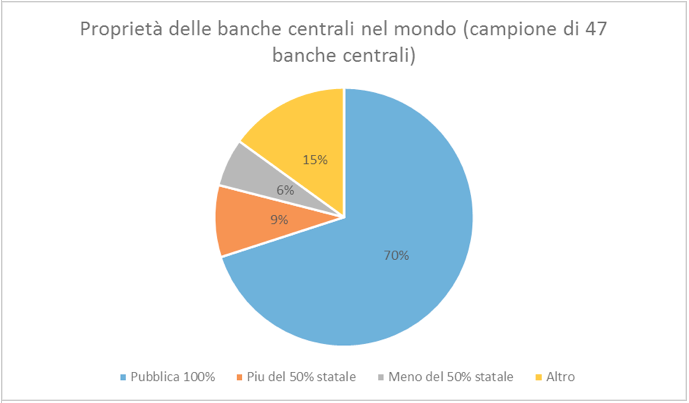

La Banca d’Italia appartiene, in effetti, a una minoranza di banche centrali al mondo che non è di proprietà totalmente pubblica. Come mostra il grafico a torta, riadattato da uno studio pubblicato dalla Banca centrale di Svezia, solo il 70% delle banche al mondo2 sono completamente pubbliche.

Vale la pena notare che nel 30% restante assieme all’Italia sono presenti altre economie avanzate come Belgio, Giappone, Svizzera e Stati Uniti. Quindi, la presenza di proprietà privata nelle banche centrali non è una peculiarità italiana. In seguito ad una recente riforma sulle proprie quote di capitale (L. 29 gennaio 2014, n. 5), la Banca d’Italia stessa ha difeso il suo carattere pubblico sostenendo il suo modello come “non dissimile da quello delle banche centrali di due tra i maggiori paesi del mondo avanzato, gli Stati Uniti e il Giappone. Nessuno mai penserebbe di considerare ‘private’ la Federal Reserve americana o la Banca del Giappone”.

Fonte: Frisell, Roszbach e Spagnolo (2008)

Più nello specifico, l’Italia appartiene assieme a Grecia e Sudafrica al 6% rappresentato dallo spicchio grigio, ovvero quel gruppo di paesi in cui lo Stato detiene meno del 50% delle quote della propria banca centrale. Le differenze in termini di funzionamento tra banche centrali tuttavia sono talmente grandi che, ad esempio, altri studi mettono Banca d’Italia assieme alla banca centrale statunitense (Federal Reserve) in una categoria distinta da Grecia e Sudafrica (vedi Rossouw 2016) oppure assieme a Stati Uniti, Giappone e Svizzera e altri (vedi Bartels, Eichengreen e Di Mauro 2016).

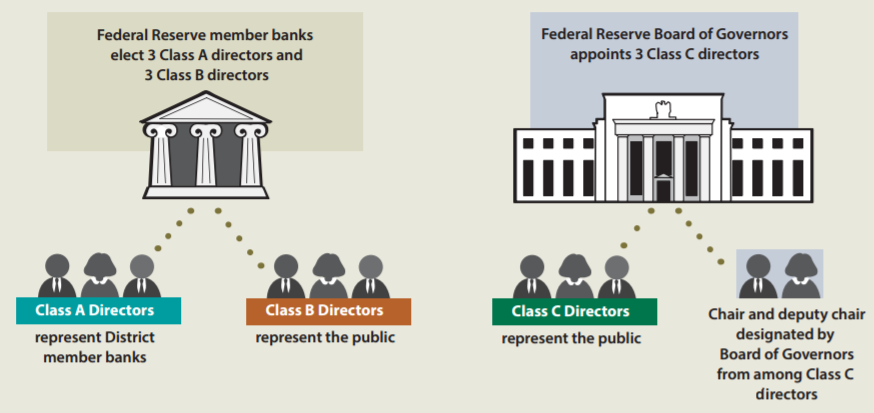

Ma in termini di controllo da parte di privati, Banca d’Italia è ben diversa ad esempio dalla Reserve Bank of South Africa, dove chi detiene delle quote ha diritto ad eleggere 7 membri del board su 15, o perfino dal Federal Reserve System americano dove le quote delle Federal Reserve regionali (Federal Reserve Bank di New York, Chicago, Philadelphia…) sono totalmente detenute dalle banche locali, che eleggono inoltre 6 membri su 9 di ciascun board (vedi opuscolo della FED). Tuttavia anche nel caso americano la presenza di una governance “privata” è compensata dalla presenza di controllori pubblici: il presidente e il vice-presidente di ciascun board sono di nomina pubblica, come esemplificato nello schema sottostante.

Fonte: Roles and Responsibilities of Federal Reserve Directors

Oltre gli statuti

Il problema nel valutare le connessioni tra banche private e banche centrali è però che esaminare le disposizioni statutarie non sempre è sufficiente. Negli ambienti finanziari esistono infatti una serie di sedi informali più o meno istituzionalizzate (fonti di ispirazione inesauribili per teorie complottiste) di cui è difficile valutare l’influenza nel processo di regolamentazione e supervisione.

Un esempio è il Group of Thirty, su cui di recente il Mediatore Europeo ha aperto un’inchiesta proprio per potenziale conflitto di interessi del presidente della BCE Mario Draghi. Valutare l’effettiva influenza di questo genere di istituzioni è tuttavia molto complicato, e solo di recente stanno emergendo studi in questa direzione.

Stanno venendo pubblicate molte analisi, per esempio, sul fenomeno delle “porte girevoli” (revolving doors), che descrive la pratica per cui dirigenti del settore pubblico (o privato) vanno ad occupare, terminato il loro mandato, una posizione dirigenziale nel settore privato (o pubblico), creando potenziali conflitti di interesse.

Uno studio di Duchin e Sosyura (2012), ad esempio, ha notato che negli Stati Uniti le banche con connessioni politiche avevano una maggiore probabilità di ricevere aiuto statale nel 2008. Un lavoro più recente che giunge a simili conclusioni, sempre sugli Stati Uniti, è quello di Ignatowski, Werger e Korte (2015).

Gli aspetti di governance di cui abbiamo parlato finora hanno certamente un impatto nell’incentivare o smorzare queste prassi: Adams (2013) ha infatti provato empiricamente che le banche rappresentate nei board delle Federal Reserve regionali presentano una propensione minore a fallire rispetto ad altre banche di simili dimensioni ma non rappresentate. Come abbiamo visto, la Banca d’Italia ha una governance più rigida di quella del sistema federale americano. Tuttavia, sul caso italiano non esistono studi simili a quelli citati per la Federal Reserve.

Il verdetto

Di Battista ha affermato che Banca d’Italia non è più una banca pubblica, fatto smentito completamente dallo Statuto di Banca d’Italia e dal suo assetto istituzionale. Inoltre ha affermato che è controllata dalle banche che essa stessa dovrebbe controllare, mettendo quindi ha rischio la sua funzione di supervisore. Sebbene questo sia impossibile a livello statutario, abbiamo visto che nel caso americano non è cosi ovvio che le regole garantiscano questa intoccabilità; tuttavia non esistono prove per il caso italiano. Ma il punto veramente rilevante è che le banche italiane, e nello specifico Monte dei Paschi – l’esempio citato dal parlamentare – non sono controllate solo da Banca d’Italia ma anche dalla Banca centrale europea, che ne ha la responsabilità. L’esponente del M5S si merita quindi un “Pinocchio andante”.

(Questa analisi è stata scritta con la collaborazione di Nicolò Fraccaroli)

_____

1 I criteri per determinare quali banche sono significative fuoriescono dall’ambito di interesse della nostra analisi. Si tratta per lo più di criteri quantitativi, uno dei quali è che la banca sia una delle tre maggiori entità dello Stato membro in questione.

2 Il grafico fa riferimento ad un campione di 47 banche centrali nel mondo, quindi non sono rappresentate effettivamente tutte le banche centrali del mondo. Sebbene un campione più ampio è sempre desiderabile, in questo caso non dovremmo allarmarci troppo. Infatti, trattandosi di istituzioni altamente tecniche e dipendenti dallo sviluppo del sistema bancario in un determinato paese, il paragone che ci interessa principalmente è tra Banca d’Italia e le banche centrali di altre economie simili, cosiddette “avanzate”, come le economie europee o nordamericane (tutti i paesi OCSE sono rappresentati), e non quelle di alcuni paesi mancanti come ad esempio il Montenegro o la Tanzania. E queste sono tutte rappresentate nel campione.

Pagella Politica Verdetto:

Pagella Politica Verdetto: