Cosa può attribuirsi e cosa non può attribuirsi Renzi dell’attuale politica europea

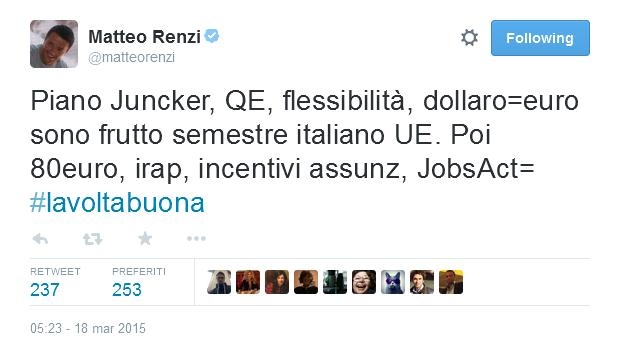

Il 31 dicembre, oltre a finire un anno, è terminato anche il semestre di Presidenza italiana del Consiglio dell’Unione Europea. Nel caso in cui, tra un piatto di lenticchie e i fuochi d’artificio, non ve ne foste accorti ci ha pensato Matteo Renzi due giorni fa a ricordarlo attraverso un tweet iper celebrativo.

Se fate parte della ristrettissima cabala di informati sul funzionamento dell’Unione Europea, questo annuncio trionfante vi avrà forse fatto balzare dalla sedia. Senza scendere nei particolari, il Consiglio è l’organo che rappresenta i governi nazionali e insieme al Parlamento Europeo prendono congiuntamente la decisione finale sulle proposte legislative presentate dalla Commissione.

La Presidenza di questo organo ruota ogni 6 mesi ed è tenuta a turno da uno dei 28 membri dell’Ue. Dal primo luglio al 31 dicembre 2014 è toccato all’Italia. I compiti del Paese che tiene la presidenza sono il coordinamento e l’organizzazione dei lavori del Consiglio, influenzandone l’agenda e la velocità.

Vediamo adesso il ruolo che avrebbe avuto il Consiglio dell’Unione Europea nel raggiungimento degli obiettivi elencati dal Premier.

Il piano Juncker e la flessibilità

Pagella Politica si è già pronunciata su alcune dichiarazioni relative al Piano di investimenti di Jean-Claude Juncker, attuale Presidente della Commissione Europea. L’iniziativa era volta a soddisfare le richieste dei Paesi membri che invocavano maggiori investimenti pubblici per dare stimolo all’economia continentale piegata da anni di crisi.

Criticato per l’esiguità della somma stanziata rispetto agli annunci iniziali, il piano ha visto la creazione di un nuovo fondo europeo per gli investimenti strategici in seno alla Banca Europea degli Investimenti (Bei), con il quale finanziare progetti di natura pan-europea nel campo delle infrastrutture, dell’istruzione, e dell’aiuto alle piccole e medie imprese.

L’iniziativa è sempre stata spinta e sponsorizzata direttamente da Jean-Claude Juncker, il quale già 15 giorni dopo l’inizio del semestre di presidenza italiano, teneva il suo primo discorso da presidente-incaricato di fronte all’Europarlamento e annunciava di voler “mobilizzare 300 miliardi di investimenti pubblici ma soprattutto privati nei prossimi tre anni”. L’iniziativa, per quanto ancora non ancora approvata (si ritiene che ciò avverrà per giugno, in modo da iniziare i principali progetti di investimento per luglio) sembra comunque ben avviata.

Per quanto riguarda invece la famosa “flessibilità”, ci si riferisce qui al ruolo di monitoraggio svolto dalla Commissione Europea sui bilanci pubblici dei Paesi membri dell’Unione – a gennaio la Commissione ha pubblicato le nuove linee guida. Queste ultime specificano che un Paese membro può deviare temporaneamente dal percorso di aggiustamento delle proprie finanze pubbliche verso il raggiungimento del vincolo di bilancio (rapporto deficit/Pil del 3%) se le spese certificate ricadono sotto certe qualifiche per essere definite “investimenti” per la crescita economica.

Insomma, sulla carta l’iniziativa di investimento europea non sembra essere unicamente merito di Renzi e della Presidenza Italiana, che avrebbe svolto un ruolo di coordinamento dei lavori di un organo che si trovava, da statuto, ad approvare le proposte della Commissione di Jean-Claude Juncker.

Vi è però una differenza tra ciò che poteva formalmente fare l’Italia in sede di Presidenza del Consiglio e l’attività di lobbying che il nostro Paese avrebbe svolto all’aperto come dietro le quinte. Le voci a Bruxelles girano e fonti autorevoli in materia hanno riferito (qui e qui) quanto abbia pesato il ruolo svolto dall’Italia perché la Commissione approvasse, e il Parlamento e il Consiglio ratificassero, la svolta pro-crescita. Lo stesso Juncker, d’altronde, avrebbe affermato come il ruolo svolto dal governo italiano sia stato cruciale per l’approvazione del piano di investimenti: “[…] molte azioni della Commissione sono il risultato dell’entusiasmo della Presidenza italiana”.

Il Quantitative Easing e la parità euro/dollaro

Ecco, qui Renzi sembra che abbia veramente esagerato. Si parla di quantitative easing per descrivere le attività di creazione di moneta da parte di una banca centrale, tramite l’acquisto di titoli finanziari sul mercato aperto. I titoli sono acquistati direttamente da istituti privati (banche, compagnie di assicurazione, etc.). Tra questi vi sono anche titoli di Stato, come spiegato dalla stessa Banca Centrale Europea in un comunicato del 22 gennaio. Inutile dirlo: non è Renzi il protagonista di questa svolta, bensì un altro italiano – il Presidente della Bce Mario Draghi.

Il nostro Presidente del Consiglio, più che propositore di questa iniziativa, ne sarebbe infatti un diretto beneficiario. Lo Statuto della Banca Centrale Europea recita chiaro e tondo (art. 7) come la banca e i suoi organi decisionali agiscano in totale indipendenza dai Paesi membri dell’Unione e da qualsiasi altra influenza esterna nel conseguimento dei loro obiettivi (il mantenimento della stabilità dei prezzi). Certo, possono esserci speculazioni sugli orientamenti politici dei membri dell’organo di governance della banca, ossia del Consiglio Direttivo. Quest’ultimo è infatti composto, oltre che dai sei membri del comitato esecutivo, dai presidenti delle banche centrali nazionali dei 19 Paesi dell’area euro. Ricordiamo bene le critiche del presidente della Bundesbank, Jens Weidmann, verso le politiche di espansione monetaria decise dalla Bce anche prima della loro definitiva approvazione e si potrebbe ipotizzare che i rispettivi governi dei Paesi membri abbiano esercitato la loro influenza sul Consiglio Direttivo tramite la presenza dei rispettivi rappresentanti. Qui, però, entriamo nella pura speculazione.

Inutile dire che è con la parità euro/dollaro che il Presidente del Consiglio si merita le bacchettate più forti. Questa è in realtà conseguenza diretta delle politiche monetarie descritte proprio sopra, ovvero dell’immissione di moneta da parte della Banca Centrale Europea. Creando moneta ed aumentandone la quantità – come per qualsiasi altro bene – si riduce il prezzo della valuta di riferimento relativamente alle altre valute. Questo è particolarmente vero rispetto al dollaro. La Federal Reserve (la banca centrale americana) ha infatti ridotto il ritmo del suo acquisto di titoli sul mercato (operazione soprannominata tapering negli Stati Uniti) sin dalla fine del 2013.

In conclusione

Se c’è un ambito per cui Renzi non può sicuramente attribuirsi neanche un briciolo di merito (o almeno così auspichiamo) – a differenza di quello relativo all’approvazione del piano di investimenti Juncker e dell’approccio di flessibilità sui budget dei Paesi membri per cui sembra aver avuto un reale peso – questo è quello delle politiche monetarie decise da un organo completamente indipendente come la Banca Centrale Europea e le conseguenze che queste hanno sul valore dell’euro relativamente alle altre valute.